W 2018 roku Polska Izba Ubezpieczeń opublikowała raport Cyfryzacja sektora ubezpieczeń w Polsce. Już z tego raportu, sporządzonego na długo przed pandemią wynikało, że polskie firmy ubezpieczeniowe postawiły na cyfryzację, choć były w tym względzie bardziej zachowawcze niż ich zagraniczny konkurenci.

Autorzy wspomnianego raportu we wnioskach podkreślają kilka głównych kierunków, w stronę których podąża polski sektor ubezpieczeniowy, takich jak:

- Cyfryzacja współpracy między agentem a ubezpieczycielem,

- Omnikanałowość i uniezależnienie od dokumentacji papierowej,

- Zwiększenie skali samoobsługi po stronie klientów,

- Automatyzacja procesów,

- Ciągły wzrost roli sztucznej inteligencji,

- Wykorzystanie zewnętrznych źródeł danych,

- Tworzenie ekosystemów we współpracy z innymi podmiotami.

Oczywiście trzeba uwzględnić fakt, że raport został opracowany cztery lata temu, ale same kierunki nie straciły na aktualności. Zmieniło się natomiast tempo rozwoju, a dokładnie rzecz biorąc – przyspieszyło. Można uznać, że gdyby chcieć poszukać pozytywnych skutków pandemii, to będzie właśnie jeden z nich – jeszcze szybsze tempo cyfryzacji różnych procesów. Drugim byłoby upowszechnienie pracy zdalnej.

Firmy ubezpieczeniowe działają z rozmysłem

O tym, że firmy z branży ubezpieczeniowej nieco wolniej niż inne wkraczały w erę cyfrowego biznesu, mówią też autorzy raportu Accelerating the digital transformation przygotowanego przez serwis Strategy& (będącego częścią PwC). Podkreślają, że choć od prawie dwóch dekad przedsiębiorstwa z różnych branż stosują innowacyjne narzędzia cyfrowe, to sektor ubezpieczeniowy zaczął je w sposób stosować przyswajać dopiero w ciągu ostatnich kilku lat. Największe firmy ubezpieczeniowe zdają sobie naturalnie sprawę ze znaczenia i korzyści płynących m.in. z cyfrowego obiegu dokumentów, inteligentnego rozpoznawanie i przetwarzania wniosków ubezpieczeniowych oraz odszkodowawczych, a także wykrywania nieuczciwych roszczeń za pomocą algorytmów AI, ale narzędzia do tego służące wprowadzają niespiesznie. Mimo że większość ubezpieczycieli doskonale rozumie, że cyfryzacja biznesu jest konieczna, więc inwestycje w digitalizację procesów biznesowych rosną. A COVID-19 dodatkowo przyspieszył ten proces, dowodząc, że potrzebna jest możliwość wirtualnej współpracy klientów, pracowników i partnerów biznesowych.

Skąd w takim razie ten brak pośpiechu? W dużej mierze wynika on z rozsądku i ostrożności ubezpieczycieli, ale także z regulacji prawnych, którym podlegają te firmy. Powiedzieć, że w swoich zbiorach danych przechowują dane wrażliwe, to jak nic nie powiedzieć. Każdy ubezpieczyciel, z różnych powodów, wie o swoich klientach więcej niżby mogło się nam wydawać. I każdy z nich musi tych informacji strzec jak oka w głowie. Jednocześnie do obsługi tych informacji firmy ubezpieczeniowe potrzebują odpowiednio szybkiej i pojemnej infrastruktury IT. Mamy więc do czynienia z sytuacją, gdy ubezpieczyciel potrzebuje wydajnej i absolutnie bezpiecznej (odpornej na awarie i cyberzagrożenia) infrastruktury IT, musi mieć też pewność, że nie naruszy żadnych wymagań RODO, a należy też pamiętać, że branża podlega Komisji Nadzoru Finansowego.

Tutaj pojawia się kluczowe pytanie: czego potrzebują więc firmy ubezpieczeniowe, aby uwolnić swój pełny cyfrowy potencjał i wyjść poza tradycyjne kanały offline?

Korci chmura, ale infrastruktura hiperkonwergentna jest najlepszym rozwiązaniem

W XXI wieku mogłoby się wydawać, że naturalnym środowiskiem obliczeniowym będzie dla firm środowisko chmurowe. I faktycznie, w przypadku firm z wielu różnych sektorów tak właśnie jest. Chmura obliczeniowa ma wiele zalet, ale jej stosowania nie ułatwiają, skąd inąd zrozumiałe, wymagania Komisji Nadzoru Finansowego, które zostały przedstawione w komunikacie opublikowanym przez KNF w styczniu 2020 roku. Sam komunikat wzbudził najwyraźniej wiele pytań, ponieważ KNF przygotowała nawet klasyczne Q&A, w którym odpowiada na najczęściej pojawiające się pytania zainteresowanych podmiotów z branży FinTech.

Przyśpieszenie cyfrowej transformacji jest obecnie biznesową koniecznością, co mogą zrobić w takim razie firmy ubezpieczeniowe, które nie chcą z różnych przyczyn, głównie związanych z bezpieczeństwem danych oraz wymaganiami KNF-u przejść do chmury, a potrzebują wydajnej, nowej skalowalnej infrastruktury IT? Otóż mogą wybrać infrastrukturę hiperkonwergentna.

Infrastruktura hiperkonwergentna (HCI) łączy zwirtualizowane procesy obliczeniowe, definiowaną programowo pamięć masową oraz zwirtualizowane funkcje sieciowe w pojedynczy serwer. Jest to więc system zawierający w jednym rozwiązaniu warstwę sprzętową z oprogramowaniem. Innymi słowy HCI to serwer wyposażony we własne zasoby obliczeniowe i dyskowe oraz urządzenia sieciowe. Na każde takie urządzenie „nakładana” jest warstwa SDS (Software Defined Storage) oraz warstwa wirtualizacji. Dzięki hiperkonwergentnej infrastrukturze obciążenia obliczeniowe i pamięci masowej działają wspólnie na serwerze. Serwery funkcjonują w ramach zwirtualizowanej puli zasobów obliczeniowych i pamięci masowej przez standardową sieć Ethernet.

Hiperkonwergencja jest więc nowoczesną, definiowaną programowo infrastrukturą, którą można szybko wdrożyć i którą można równie szybko i łatwo skalować. Dodanie kolejnego serwera HCI to tylko kwestia decyzji. A przy tym nie zamyka drogi do stosowania, w razie potrzeby, chmury hybrydowej.

Zalety HCI

1. Zoptymalizowany koszt wdrożenia związany ze skalowalnością infrastruktury i łatwością obsługi — HCI umożliwia sukcesywne uruchamianie kolejnych węzłów, z uwzględnieniem rosnącego obciążenia, bez konieczności inwestowania „na zapas”. Równie ważne jest to, że nie wymaga zatrudniania wysoko wykwalifikowanych specjalistów. Hiperkonwergentną infrastrukturą może zarządzać pracownik IT o profilu ogólnym, obeznany z narzędziami do wirtualizacji, co pomaga obniżyć koszty operacyjne.

2. Łatwa skalowalność wynikająca z możliwości jednoczesnego skalowania zasobów obliczeniowych i pamięci masowej dzięki dodaniu nowego serwera (węzła) do klastra. Każdą maszynę wirtualną można skalować do bardzo dużego rozmiaru i wydajności procesora, pamięci RAM oraz pamięci masowej. Większość firm zaczyna od trzech lub czterech węzłów w hiperkonwergentnym klastrze i dodaje kolejne w miarę zwiększania się potrzeb w zakresie wydajności i pojemności. To modularne skalowanie poziome eliminuje metodę prób i błędów przy budowaniu własnej infrastruktury centrum przetwarzania danych.

3. Dobra ogólna wydajność — dobrze zaprojektowana infrastruktura hiperkonwergentna zapewnia dużą wydajność dla wszystkich współużytkowanych aplikacji. Urządzenia HCI wykorzystują szybkie procesory i urządzenia pamięci masowej SSD/NVMe. W koncepcji hiperkonwergentnej zwykle funkcjonuje, wspomagająca przetwarzanie, szybka warstwa pamięci masowej.

Infrastruktura hiperkonwergentna

Hiperkonwergentna infrastruktura zwiększa możliwości definiowanego programowo centrum przetwarzania danych. Poprawia jego skalowalność i sprawność, jednocześnie umożliwiając ogólną architekturę opartą na oprogramowaniu.

4. Dystrybucja danych w celu zapewnienia ich bezpieczeństwa to efekt rozmieszczenia danych w całym klastrze, co pozwala wyeliminować wszelkie miejsca potencjalnego wystąpienia awarii. Jeśli dane z jednej lokalizacji nie są dostępne, możliwe będzie ich odzyskanie z innego klastra.

5. Proaktywna ochrona danych wynikająca z solidności i niezawodności całego środowiska. Znaczenie ma też fakt, że całość jest zarządzana przez firmę, do której należy HCI. Żadne dane klienckie nie są przechowywane poza firmowym, chronionym środowiskiem. A zarządzanie zintegrowaną infrastrukturą daje pełną kontrolę nad bezpieczeństwem i działaniem systemu.

Sektor ubezpieczeniowy stawia sobie ambitne cele

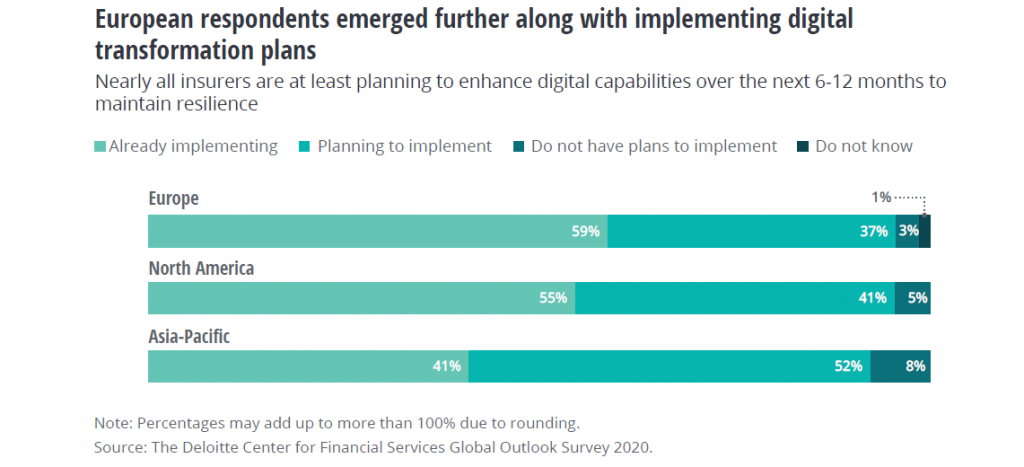

W 2021 roku znana firma doradcza Deloitte przeprowadziła badanie 2021 Insurance outlook. Accelerating recovery from the pandemic while pivoting to thrive wśród największych firm ubezpieczeniowych na świecie. Z badania wynika, że aż 95 proc. respondentów zamierza przyspieszyć, lub już przyspieszyło, proces cyfryzacji. Powód tego przyspieszenia jest prosty. Aż 79 proc. z ankietowanych firm przyznało, że pandemia obnażyła niedostatki w ich cyfrowych umiejętnościach.

Europejscy respondenci są coraz bardziej zaawansowani we wdrażaniu planów transformacji cyfrowej. Prawie wszyscy ubezpieczyciele przynajmniej planują zwiększenie poziomu cyfryzacji swojego biznesu w ciągu najbliższych 6–12 miesięcy.

Jednocześnie, jak podkreślają autorzy raportu Deloitte, wiele ankietowanych organizacji deklarowało, że chce w ciągu roku osiągnąć cel transformacji cyfrowej, choć wcześniej przeznaczało na to od trzech do pięciu lat. To ewidentny skutek pandemii. Chęć przyśpieszenia transformacji cyfrowej nie zabija jednak w firmach ubezpieczeniowych głosu zdrowego rozsądku, który każe zastanawiać się nad bezpieczeństwem powierzonych im danych. Blisko dwie trzecie respondentów we wszystkich regionach zamierza więc zwiększyć wydatki na bezpieczeństwo cybernetyczne. To zaś oznacza, że rozważając wprowadzanie nowych narzędzi, czy też rozwój dotychczasowej infrastruktury organizacje ubezpieczeniowe powinny wziąć pod uwagę właśnie infrastrukturę hiperkonwergentną – stabilną, solidną, pozwalającą na zastosowanie rygorystycznych reguł bezpieczeństwa, a jednocześnie łatwo skalowalną, co przekłada się na zawsze mile widzianą optymalizację kosztów wdrożenia.